- Chính sách bảo mật và lưu trữ thông tin 04-11-2020

- Điều khoản mua bán hàng hóa 04-12-2020

- Thông báo nghỉ Tết Nguyên Đán 2021 02-02-2021

- Giới thiệu về globalship - giải pháp công nghệ giúp bạn thỏa sức mua sắm từ các website nổi tiếng hàng đầu thế giới 05-03-2021

- Cơ cấu Biểu phí dịch vụ của Globalship.vn 06-03-2021

Kinh doanh hàng nhập khẩu luôn được biết đến với nguồn thu tương đối ổn. Tuy nhiên, những người mới bắt đầu thường gặp rất nhiều vấn đề liên quan đến thủ tục nhập khẩu hàng hóa cũng như làm thế nào để nhập và kinh doanh hàng nhập khẩu một cách hiệu quả nhất.

1. Hàng nhập khẩu là gì?

Không phải là khái niệm quá trừu tượng, hàng nhập khẩu chỉ các loại hàng hóa cũng như nhãn hàng hóa được sản xuất ở nước ngoài và lưu hành ở Việt Nam thông qua hoạt động nhập hàng qua cửa khẩu. Các loại hàng hóa được nhập khẩu sẽ cần đảm bảo một số điều kiện bắt buộc theo quy định và điều Luật để được phép nhập khẩu và lưu thông tại Việt Nam.

2. Điều kiện kinh doanh hàng nhập khẩu

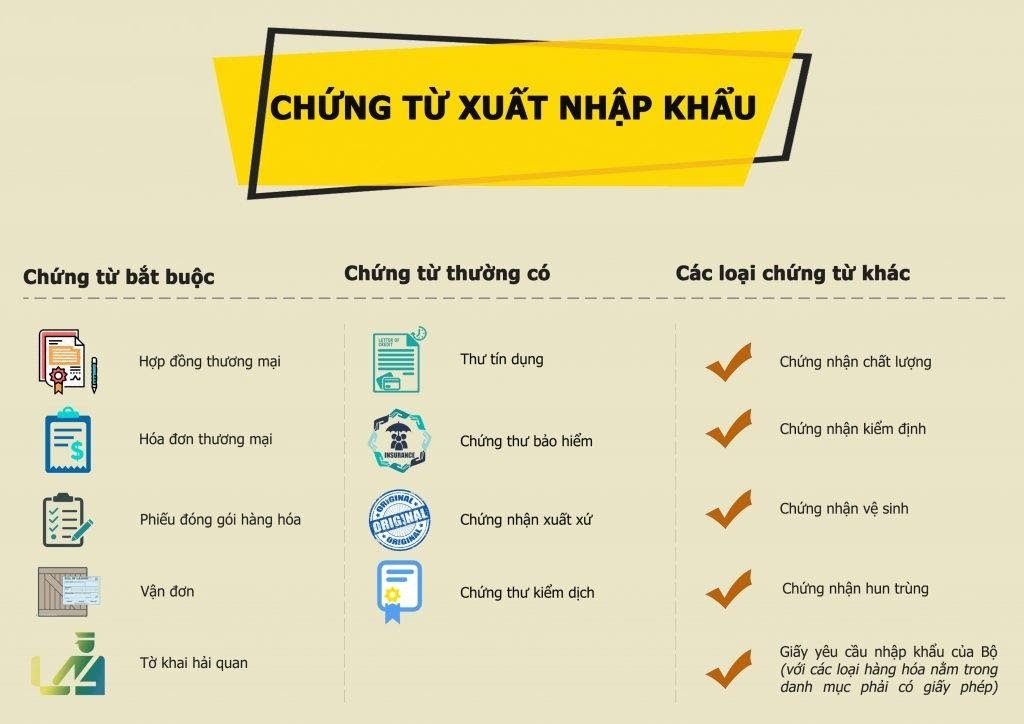

Không chỉ với kinh doanh hàng nhập khẩu mà với bất kỳ loại hình kinh doanh nào, chủ kinh doanh cũng cần phải nắm rõ các thủ tục và giấy tờ để có thể bắt đầu kinh doanh. Đối với việc mua hàng nhập khẩu để kinh doanh, chủ kinh doanh ngoài các loại giấy tờ cần đăng ký kinh doanh thông thường còn cần thêm các loại giấy tờ sau:

2.1 Giấy chứng nhận xuất xứ hàng hóa

Giấy chứng nhận xuất xứ hàng hóa (Certificate of Origin) là các loại giấy chứng nhận xuất xứ hàng hóa được cấp bởi các cơ quan có thẩm quyền của nước xuất khẩu. Giấy chứng nhận phải tuân thủ theo quy định của nước xuất khẩu và các nước nhập khẩu theo quy tắc xuất xứ.

Mục đích của Giấy chứng nhận này là để chứng minh hàng hóa có xuất xứ rõ ràng cũng như hợp pháp về các loại thuế quan, các quy định khác của pháp luật về xuất nhập khẩu của cả 2 nước nhập khẩu và xuất khẩu.

2.2 Các loại hóa đơn, chứng từ đối với hàng hóa nhập khẩu

Theo Thông tư liên tịch số 64/2015/TTLT-BTC-BCT-BCA-BQP, quy định về hóa đơn, chứng từ của hàng hóa nhập khẩu khi lưu thông trên thị trường nội địa như sau:

-

Đối với hàng nhập khẩu của cơ sở kinh doanh trực tiếp khi bày bán tại cửa hàng hoặc lưu kho cần phải có: Phiếu xuất kho kiêm vận chuyển nội bộ hoặc thêm hóa đơn trong trường hợp hạch toán độc lập. Trường hợp hàng hóa chỉ lưu kho thì cần Phiếu nhập kho.

-

Đối với cơ sở kinh doanh không trực tiếp nhập khẩu hàng hóa: Khi bày bán, vận chuyển hoặc lưu kho cần có hóa đơn, chứng từ của cơ sở bán hàng.

-

Trường hợp cơ sở kinh doanh điều chuyển nhập khẩu hàng hóa cho các chi nhánh, cửa hàng, cửa hiệu ở ngoại tỉnh, thành phố hoặc giữa các chi nhánh với nhau thì cần có: Hóa đơn hoặc phiếu xuất kho kiêm vận chuyển nội bộ kèm Lệnh điều động.

-

Trong trường hợp mua hàng hóa nhập khẩu tại cơ quan có bán hàng tịch thu hoặc cơ quan Dự trữ quốc gia thì cần có: Hóa đơn bán hàng của các cơ quan này.

-

Trong trường hợp hàng hóa lưu kho: Sử dụng Phiếu nhập kho.

Quy định đối với hàng hóa là quà biếu, quà tặng miễn thuế

Đối với các loại hàng hóa miễn thuế bán trong các khu kinh tế cửa khẩu, nếu thay đổi mục đích sử dụng hoặc chuyển tiêu thụ nội địa thì hàng hóa khi lưu thông trên thị trường cơ sở sản xuất, kinh doanh cần phải có: Chứng từ chứng minh hàng hóa đã được kê khai hay bản chính biên lai thu thuế nhập khẩu.

Quy định đối với hàng gia công

Trong trường hợp cơ sở sản xuất, gia công hàng xuất khẩu vận chuyển bán thành phẩm, các nguyên, nhiên hay vật liệu để gia công lại tại cơ sở gia công khác thì cần có: Hợp đồng gia công lại kèm theo Phiếu xuất kho kiêm vận chuyển nội bộ và Lệnh điều động.

Đối với trường hợp gia công, bán bán tại cửa hàng hạch toán tại cùng địa bàn tỉnh, thành phố thì cần có bản sao tờ khai hải quan hàng nhập khẩu và Phiếu xuất kho kiêm vận chuyển nội bộ.

Đối với các trường hợp khác địa bàn tỉnh, thành phố cũng như cửa hàng trực thuộc cùng địa bàn hạch toán độc lập thì cần bản sao tờ khai hải quan hàng nhập khẩu, phiếu xuất kho kiêm vận chuyển nội bộ hoặc hóa đơn theo quy định.

Trong trường hợp bán cho các cơ sở sản xuất, kinh doanh khác cần có hóa đơn theo quy định. Đặc biệt là với các nguyên vật liệu nhập khẩu phục vụ hợp đồng gia công, sản phẩm gia công bán vào nội địa theo chỉ định của đối tác thuê thì cần có tờ khai hải quan đã xác nhận thông quan theo đúng quy định.

Thời hạn xuất trình hóa đơn, chứng từ

Đối với các loại hàng hóa nhập khẩu đang trên đường vận chuyển, đang bày bán hay để tại kho, bến, bãi, điểm tập kết thì cơ sở sản xuất, kinh doanh hàng hóa nhập khẩu cũng như người có quyền lợi, nghĩa vụ liên quan cần xuất trình được đầy đủ hóa đơn, chứng từ chứng minh tính hợp pháp của hàng hóa theo đúng quy định pháp luật, Thông tư ngay tại thời điểm kiểm tra.

Đối với các cơ sở kinh doanh hàng hóa nhập khẩu đang bày bán, để tại kho, bến bãi thuộc quyền sở hữu và sử dụng của cơ sở đó thì trong khoảng 72h kế từ thời điểm kiểm tra hàng hóa phải xuất trình được hóa đơn, chứng từ để chứng minh tính hợp pháp của hàng hóa.

Các quy định khác về hàng hóa nhập khẩu

-

Quy định dán tem nhập khẩu

Đối với các loại hàng hóa nhập khẩu và mặt hàng nhà nước quy định phải dán tem hàng nhập khẩu thì ngoài các hóa đơn, chứng từ áp dụng đối với từng trường hợp, các hàng hóa nhập khẩu này cần có tem hàng nhập khẩu dán vào hàng hóa theo đúng quy định.

-

Quy định tem phụ bằng tiếng Việt

Căn cứ theo Khoản 6 Điều 4 Thông tư liên tịch số 64/2015, hàng hóa nhập khẩu vào Việt Nam trên nhãn chưa thể hiện hoặc thể hiện chưa đủ các nội dung bắt buộc bằng tiếng Việt thì không vi phạm quy định về nhãn hàng hóa. Tuy nhiên, các các cá nhân, tổ chức cần phải bổ sung nhãn phụ bằng tiếng Việt trước khi đưa ra lưu thông.

2.3 Giấy chứng nhận lưu hành tự do cho mặt hàng, sản phẩm kinh doanh

Giấy chứng nhận lưu hành hay CFS là một trong các loại giấy tờ thông hành cho phép sản phẩm có thể thông hành trên thị trường. Ngoài ra, đây cũng là công cụ cho phép hàng hóa khi nhập khẩu vào một quốc gia có thể được đánh giá chất lượng một cách chính xác.

2.4 Giấy chứng nhận chất lượng sản phẩm

Giấy chứng nhận chất lượng hàng hóa kinh doanh (C/Q) là loại giấy tờ chứng nhận chất lượng của hàng hóa phù hợp với tiêu chuẩn của nước sản xuất hoặc tiêu chuẩn quốc tế.

Để bắt đầu kinh doanh các mặt hàng, sản phẩm nhập khẩu từ nước ngoài về, bạn cần xin cấp Giấy chứng nhận chất lượng hàng hóa để có thể công bố chất lượng sản phẩm của mình là đảm bảo an toàn và đúng quy định.

3. Danh mục hàng hóa cấm nhập khẩu

Căn cứ theo nghị định của chính phủ số 12/2006/NĐ-CP ngày 23 tháng 01 năm 2006 quy định chi tiết thi hành Luật Thương mại về hoạt động mua bán hàng hóa quốc tế và các hoạt động đại lý mua, bán, gia công và quá cảnh hàng hóa với nước ngoài, danh mục hàng hóa cấm nhập khẩu vào Việt Nam bao gồm:

-

Các loại vũ khí; đạn dược và vật liệu nổ, trừ vật liệu nổ công nghiệp; trang thiết bị kỹ thuật quân sự (Bộ Quốc Phòng công bố danh mục và ghi mã số HS đúng trong Biểu thuế xuất nhập khẩu)

-

Pháo các loại (trừ pháo hiệu cho an toàn hàng hải theo hướng dẫn của Bộ Giao Thông vận tải); các loại thiết bị gây nhiễu máy đo tốc độ phương tiện giao thông.

-

Hàng tiêu dùng đã qua sử dụng gồm các nhóm hàng: Hàng dệt may, giày dép, quần áo, hàng điện tử, hàng điện lạnh, hàng điện gia dụng, thiết bị y tế, hàng trang trí nội thất, hàng gia dụng bằng gốm, sành sứ, thủy tinh, kim loại, nhựa, cao su, chất dẻo và chất liệu khác, hàng hóa là sản phẩm công nghệ thông tin đã qua sử dụng.

-

Các loại văn hóa phẩm cấm phổ biến và lưu hành tại Việt Nam (Bộ Văn hóa - Thông tin hướng dẫn thực hiện, công bố danh mục và ghi mã số HS đúng trong Biểu thuế xuất nhập khẩu).

-

Phương tiện vận tải tay lái bên phải (kẻ cả dạng tháo rời và dạng đã được chuyển đổi tay lái trước khi nhập khẩu vào Việt Nam), trừ các loại phương tiện chuyên dùng có tay lái bên phải hoạt động trong phạm vi hẹp bao gồm: xe cần cẩu, máy đào kênh rãnh, xe quét đường, xe tưới đường, xe chở rác và chất thải sinh hoạt, xe thi công mặt đường, xe chở khách trong sân bay và xe nâng hàng trong kho, cảng, xe bơm bê tông, xe di chuyển trong sân golf. công viên.

-

Vật tư, phương tiện đã qua sử dụng gồm:

-

Máy, khung, săm, lốp, phụ tùng, độ cơ ô tô, máy kéo và xe hai bánh, ba bánh gắn máy.

-

Khung gầm của ô tô, máy kéo có gắn động cơ (kể cả khung gầm mới có gắn động cơ đã qua sử dụng hoặc khung gầm đã qua sử dụng có gắn động cơ mới).

-

Xe đạp (Bộ Công nghiệp công bố danh mục và ghi mã số HS đúng trong Biểu thuế xuất nhập khẩu).

-

Xe hai bánh, ba bánh gắn máy.

-

Ô tô cứu thương

-

Ô tô các loại đã thay đổi kết cấu chuyển đổi công năng so với thiết kế ban đầu, bị đục sửa số khung, số máy.

-

-

Phế liệu, phế thải, thiết bị làm lạnh sử dụng C.F.C (Bộ Tài nguyên và Môi trường công bố danh mục và ghi rõ mã số HS đúng trong Biểu thuế xuất nhập khẩu).

-

Sản phẩm, vật liệu có chứa amiăng thuộc nhóm amfibole (Bộ Xây dựng công bố danh mục và ghi rõ mã số HS đúng trong Biểu thuế xuất nhập khẩu).

-

Hóa chất độc Bảng I được quy định trong Công ước vũ khí hóa học (Bộ Công nghiệp công bố danh mục và ghi rõ mã số HS dùng trong Biên thuế xuất nhập khẩu).

Trên đây là những yếu tố quan trọng về hàng hóa nhập khẩu và các thủ tục nhập khẩu hàng hóa cần thiết để chuẩn bị kinh doanh hàng nhập khẩu.

Tin liên quan

Bình luận

Bài được đọc nhiều nhất